- Innogence Insights

- Posts

- Les dernières analyses #4 : Crédits ciblés, bancarisation des jeunes, conquête de la diaspora, leasing et régulation des fintechs : banques et telcos réarment leurs stratégies face à un marché en recomposition

Les dernières analyses #4 : Crédits ciblés, bancarisation des jeunes, conquête de la diaspora, leasing et régulation des fintechs : banques et telcos réarment leurs stratégies face à un marché en recomposition

Ven 25 juillet 2025

Jean-Louis Traoré

25th juillet 2025

Sommaire

🇨🇮 Orange Côte d’Ivoire dégaine OM Pay pour contrer la vague Wave

Crédit Scolaire 2025 : Les banques francophones déploient leurs offres

🇲🇱 AFG Bank accélère sa transformation numérique avec le déploiement de T-lia Pay au Mali

🇨🇮 Smart Start : Wizall Money et Banque Atlantique parient sur la jeunesse connectée

🇰🇪 Ecobank lance Premier Banking et intensifie la bataille pour l'élite kényane

🇨🇮 Côte d’Ivoire : La SIB mise sur le leasing pour démocratiser l’acquisition de véhicules neufs

🇬🇭 Au Ghana, les fintechs contraintes de renforcer leur gouvernance

Mobile money - Telcos

1. 🇨🇮 Orange Côte d’Ivoire lance OM Pay : une appli dédiée au paiement marchand

© Orange

Orange Money Côte d'Ivoire vient de lancer OM Pay, une nouvelle application mobile développée par le groupe Orange. L'objectif stratégique est clair : offrir une expérience de paiement plus rapide et plus fluide afin de regagner des parts de marché face à la progression continue de Wave.

Contrairement à Max It, conçue comme une super-application intégrée, OM Pay se veut plus légère et exclusivement dédiée au paiement marchand. Cette approche répond directement aux critiques fréquentes des utilisateurs concernant la complexité et la surcharge fonctionnelle de Max It.

Le défi de Max It : Une vision stratégique confrontée à la réalité du terrain

Avec Max It, Orange visait une vision centralisatrice, offrant une interface unique pour les transferts d'argent, l'achat de pass, les contenus numériques et, à terme, les produits bancaires. Bien que cohérente sur le plan industriel, cette stratégie s'est heurtée à deux réalités sur le terrain :

Une maturité numérique inégale : Une partie significative des utilisateurs a du mal à naviguer dans une interface riche, jugée complexe, voire déroutante.

Une expérience utilisateur parfois lente : Malgré des améliorations notables en termes de temps de chargement, la densité des fonctionnalités continue de peser sur la fluidité d'utilisation.

En conséquence, malgré la montée en puissance de Max It, de nombreux utilisateurs restent attachés à l'ancienne application Orange Money, perçue comme plus simple et plus rapide pour leurs opérations courantes.

© Innogence Consulting

OM Pay : Le retour à une approche mono-usage maîtrisée

OM Pay a donc été conçue pour répondre à une demande précise : réduire au maximum le temps entre l'ouverture de l'application et la réalisation de l'action. Dès le lancement, l'utilisateur peut soit scanner un QR code, soit envoyer de l'argent à un marchand. Cette conception incarne le principe de "one primary action on launch" – une interface orientée vers une action unique dès l'ouverture. Toutes les autres fonctions sont automatiquement renvoyées vers Max It, qui reste l'application principale. OM Pay devient ainsi un outil tactique, tandis que Max It conserve sa position de plateforme stratégique.

Une stratégie à double couche : Clarifier les intentions au risque de fragmenter l'expérience ?

Le choix de séparer les usages (OM Pay pour le paiement pur et Max It pour les services élargis) est un repositionnement lucide. Il reconnaît les limites d'un modèle unique "tout-en-un" sur un marché où l'usage des applications reste encore très transactionnel. Cependant, la coexistence de trois applications (Orange Money classique, Max It et maintenant OM Pay) soulève des questions pour certains utilisateurs : pourquoi multiplier les points d'entrée ? Quelle application utiliser dans quel cas ?

Cette fragmentation pourrait freiner les profils moins enclins à jongler entre plusieurs interfaces. Néanmoins, si l'exécution est maîtrisée, notamment en matière d'UX/UI, Orange pourrait tirer parti de cette stratégie modulaire : d'un côté, une application ultra-rapide pour le paiement quotidien ; de l'autre, une super-application pour les parcours plus riches. Ce duo asymétrique pourrait se révéler efficace face à Wave, dont la simplicité continue de séduire un large public.

Crédit

2. Crédit Scolaire 2025 : les banques francophones déploient leurs offres pour la prochaine rentrée

© BGFIBank RDC, UBA

À l’approche de la rentrée scolaire, les banques francophones d’Afrique de l’Ouest et centrale activent leurs campagnes annuelles de crédits scolaires, désormais devenues un rendez-vous stratégique. Ces offres, à vocation sociale mais aussi commerciale, ciblent les ménages confrontés à la pression budgétaire de la scolarisation, avec des produits calibrés sur le profil des fonctionnaires, retraités et salariés du secteur formel.

Derrière ces campagnes se joue un double enjeu : répondre à un besoin conjoncturel fort (les dépenses éducatives de juillet à octobre) tout en renforçant la captation des revenus, la domiciliation et la consommation multiproduits. La plupart des offres publiées imposent la présence d’un compte domicilié, un niveau de salaire minimal, une assurance emprunteur, et parfois des conditions d’endettement resserrées. Les durées oscillent entre 10 et 15 mois, avec des taux variant de 0 % à plus de 10 %, selon les segments visés et les stratégies de conquête.

Le tableau suivant restitue une synthèse des principales campagnes en cours, telles qu’annoncées publiquement par les établissements. Il permet d’apprécier la variété des approches selon les pays et les banques.

© Innogence Consulting - Montants en FCFA

Banque

3. 🇲🇱 AFG Bank Mali accélère sa transformation numérique avec le déploiement du wallet T-lia Pay

© AFG Bank Mali

Dans le cadre de sa stratégie de digitalisation des services financiers, AFG Bank, via sa filiale malienne (anciennement BICIM), déploie T-lia Pay, une nouvelle solution de paiement mobile. Cette initiative s'inscrit dans la continuité de la nouvelle dynamique impulsée par Atlantic Financial Group (AFG), suite au récent changement de nom de ses filiales en AFG Bank en mai 2024.

T-LIA, partenaire d’AFG Bank au Mali, opère comme Établissement de Monnaie Électronique agréé par la BCEAO, grâce à l’adossement réglementaire fourni par AFG Bank, en tant qu’établissement bancaire référent.

La solution, qui se présente comme un portefeuille électronique polyvalent, permettra aux clients de la banque de bénéficier des services suivants :

Paiements marchands : Conforme au QR Code UEMOA (SICA-PI de la BCEAO), permettant des paiements sécurisés dans toute l'Afrique de l'Ouest.

Transferts d'argent instantanés, y compris vers des non-utilisateurs de T-lia Pay.

Paiements de factures et achats en ligne.

Services annexes : comme une "QR Card" pour les enfants et un accès à une boutique en ligne.

Pour les professionnels, T-lia Pay propose des solutions d'encaissement, de paiement des fournisseurs et de gestion de la paie.

Cette intégration de T-lia Pay dans l'écosystème d'AFG Bank, qui inclut déjà "AFG e-Bank", vise ainsi à capitaliser sur la forte pénétration du mobile pour offrir des services bancaires plus accessibles et réduire la dépendance aux espèces. AFG Bank ambitionne de se positionner comme un acteur clé de la transformation numérique du secteur financier au Mali et dans la sous-région, en misant sur la synergie entre banques traditionnelles et fintechs.

© T-Lia

Banque - Fintech

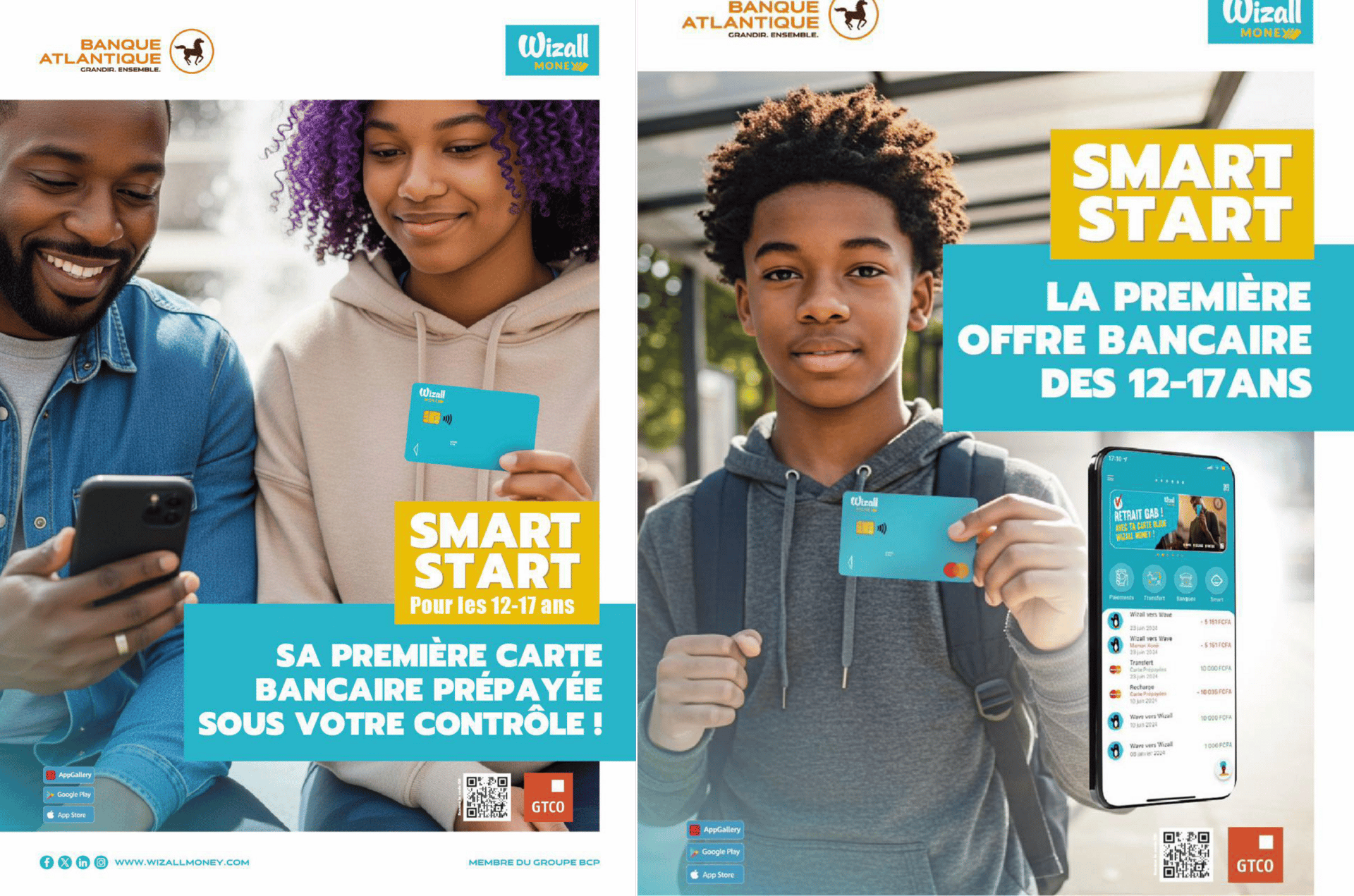

4. 🇨🇮 Smart Start : Wizall Money et Banque Atlantique parient sur la jeunesse connectée

© Wizall

En Côte d'Ivoire, malgré une population jeune (âge médian d'environ 20 ans) et hyper-connectée (plus de 16 millions d'internautes), une grande partie de cette jeunesse reste exclue du système bancaire traditionnel. Pour pallier ce manque, Wizall Money et Banque Atlantique, deux filiales du groupe marocain BCP (Banque Centrale Populaire), lancent Smart Start. Cette nouvelle solution de paiement mobile est spécifiquement conçue pour les jeunes de 12 à 17 ans.

Smart Start se veut un véritable outil d'éducation financière. Il se compose d'un portefeuille numérique associé à une carte Visa prépayée, le tout étant géré via une application mobile intuitive. Ce dispositif offre aux adolescents une première expérience de l'autonomie budgétaire, tout en garantissant un contrôle parental sécurisé.

Pour le groupe BCP, l'objectif est clair : attirer et fidéliser dès aujourd'hui la future génération de consommateurs. Sur un continent où 60% de la population a moins de 25 ans, il est crucial de construire les fondations d'une culture financière saine, un levier essentiel de développement.

Cette initiative s'inscrit dans une tendance fintech mondiale qui a déjà fait ses preuves. Des acteurs majeurs comme Revolut en Europe, ou le pionnier M-Pesa au Kenya, ont démontré la pertinence d'un modèle basé sur la simplicité, la pédagogie et une autonomie encadrée.

© Innogence Consulting

Lancement

5. 🇰🇪 Ecobank lance Premier Banking et intensifie la bataille pour l'élite kényane

© Ecobank Kenya

Le 14 juillet 2025, Ecobank Kenya a lancé Premier Banking, une offre dédiée aux clients premium : dirigeants, entrepreneurs, expatriés et membres de la diaspora kényane. Présentée par Josephine Anan-Ankomah, directrice générale, cette offre s’appuie sur plusieurs leviers :

Un Relationship Manager personnel, disponible pour un accompagnement sur mesure (gestion patrimoniale, conseils financiers, relais sur les marchés internationaux) ;

Une carte Visa Infinite, avec accès à plus de 1 300 salons d’aéroport dans le monde, une conciergerie de prestige 24/7, et des plafonds de paiement adaptés aux hauts revenus ;

Des services santé et assurances internationales : couverture médicale globale, évacuation d’urgence, assistance voyage, protection juridique ;

Des services dédiés à la diaspora : transferts vers l’étranger simplifiés, comptes en devises multiples, accompagnement à l’investissement immobilier à distance.

Cette montée en gamme incarne les ambitions régionales du groupe sur le segment « affluent », dans un pays où les attentes des clients à hauts revenus évoluent rapidement.

Le tableau suivant présente les principales offres concurrentes qui dessinent le nouveau paysage du premium bancaire au Kenya :

© Innogence Consulting

Plusieurs dynamiques expliquent cette montée en gamme du marché kényan :

Démographie patrimoniale en mutation : Le Kenya comptera selon Henley & Partners plus de 13 000 millionnaires en 2034, soit une croissance de +80 % sur dix ans. Le pays héberge déjà 7 200 individus fortunés.

Nouvelle génération d’aspirants premium : diaspora mobile, entrepreneurs digitaux, cadres internationaux… tous attendent désormais des services bancaires adaptés à leur mode de vie globalisé.

Pression sur les banques pour se différencier : au-delà des produits, ce sont désormais la qualité de la relation client, la valeur du conseil patrimonial, et l’expérience numérique fluide qui déterminent la préférence.

Le lancement de Premier Banking par Ecobank cristallise une transformation profonde du marché premium kényan. Désormais, chaque grande banque aligne une offre combinant accompagnement patrimonial, privilèges internationaux et expérience digitale haut de gamme. Dans un pays où la richesse individuelle progresse et où la diaspora reste très active, le segment affluent devient un axe stratégique central. Ce repositionnement pourrait bientôt s’étendre au-delà du Kenya, notamment en Afrique de l’Ouest où la structuration de l’offre haut de gamme reste encore embryonnaire.

Crédit

6. 🇨🇮 Côte d’Ivoire : La SIB mise sur le leasing pour démocratiser l’acquisition de véhicules neufs

© Abidjan.net

Le 10 juillet 2025, la Société Ivoirienne de Banque (SIB) a officiellement lancé sa nouvelle campagne « Semaine du Leasing », en partenariat avec United Motors et Wafa Assurance. Cette initiative vise à offrir une solution de financement automobile plus souple, accessible et adaptée aux besoins du marché ivoirien, s'adressant aussi bien aux particuliers qu'aux professionnels.

Cette offre de leasing est structurée autour de 5 leviers distinctifs pour faciliter l'accès à la mobilité :

Zéro apport initial : C'est une innovation majeure sur le marché ! La SIB élimine l'exigence d'un apport à l'entrée, levant ainsi un obstacle majeur à l'acquisition d'un véhicule.

Durée de remboursement modulable : Les clients bénéficient d'une flexibilité de remboursement allant jusqu'à cinq ans, avec la possibilité d'un différé d'un mois avant le début des mensualités, un avantage rare dans le financement automobile local.

Frais de dossier réduits : Les frais sont significativement inférieurs aux standards du marché, oscillant entre 0,5 % et 0,8 %.

Assurance complète incluse : Grâce à Wafa Assurance, l'offre intègre un package d'assurance intégral, couvrant la responsabilité civile, les dommages, l'assistance et même un véhicule de remplacement.

Accompagnement de bout en bout : La SIB assure un suivi personnalisé à chaque étape, de la sélection du véhicule à sa mise en circulation, garantissant une expérience client simplifiée.

Le succès de cette offre repose sur une mécanique bien huilée entre les trois partenaires : la SIB assure le financement et l'architecture du produit de leasing, United Motors met à disposition une large gamme de véhicules neufs et gère toute la logistique et Wafa Assurance garantit une couverture tous risques complète et intégrée, fluidifiant ainsi l'expérience pour le client.

Ce nouveau produit de leasing arrive donc à point nommé dans un contexte où la mobilité reste un défi en Côte d'Ivoire, et où de nombreuses entreprises cherchent à renouveler leurs flottes de manière plus économique. En combinant un financement sans apport, une assurance intégrée et une souplesse contractuelle, la SIB adopte une posture offensive sur un marché encore largement dominé par les crédits classiques.

Pour concrétiser cette initiative, une exposition de véhicules est organisée devant l'agence SIB Zone 4 à Abidjan. Cette exposition permet aux clients potentiels de découvrir les modèles disponibles et d'échanger directement avec des conseillers spécialisés.

Règlementation

7. 🇬🇭 Au Ghana, les fintechs contraintes de renforcer leur gouvernance

© Nana Kwandoh

À partir de décembre 2025, la Banque centrale du Ghana (BOG) va imposer des règles de gouvernance d'entreprise strictes aux prestataires de services de paiement (PSP), incluant les acteurs majeurs du mobile money. Cette décision marque un tournant majeur pour l'un des écosystèmes fintech les plus avancés du continent. Les nouvelles exigences clés incluent :

Conseil d'administration : Pour les PSP dits "significatifs", un tiers des administrateurs devront être indépendants.

Dirigeants : Une certification obligatoire sera requise tous les quatre ans, et le mandat du président du conseil sera limité à huit ans.

Comités : La création de comités d'audit, des risques et de conformité sera obligatoire, avec des présidents indépendants.

Stratégie : Un plan de succession formel devra être mis en place pour les postes clés.

Cette régulation intervient alors que le volume des transactions par mobile money au Ghana a dépassé les 200 milliards de dollars en 2024, rendant le secteur systémique pour l'économie nationale. Face à cette croissance exponentielle, le régulateur a identifié des faiblesses en matière de gouvernance, telles que des conseils d'administration peu structurés, des conflits d'intérêts et des contrôles internes insuffisants. L'objectif est de consolider les fondations du secteur pour sécuriser son expansion future et mieux protéger les consommateurs.

Bien que cette mesure vise à renforcer la confiance des investisseurs et à stabiliser le système financier, elle représente un défi de taille pour les PSP. L'obligation d'intégrer des administrateurs indépendants et de créer des comités dédiés augmentera inévitablement les coûts de conformité et pourrait potentiellement réduire l'agilité décisionnelle, souvent caractéristique des startups. Ce changement pourrait ainsi avantager les acteurs les plus établis et accélérer la consolidation du marché.

© Innogence Consulting

Néaobanque

8. 🇳🇬 Kuda franchit les 9 milliards de dollars en volume de transactions et déploie sa stratégie vers la diaspora

© Kuda

La néobanque nigériane Kuda confirme sa position de leader au premier trimestre 2025 en affichant une croissance explosive. Avec plus de 300 millions de transactions traitées, la fintech a enregistré un volume total de ₦14,3 trillions (environ 9,3 milliards USD), consolidant ainsi sa place face à des concurrents majeurs comme Moniepoint et OPay.

Cette performance est portée par une diversification réussie :

Kuda Retail (Particuliers) : reste le socle de l'activité avec un volume de ₦8,5 trillions.

Kuda Business (Professionnels) : Lancé en 2022, ce pôle connaît une ascension fulgurante et représente désormais 40 % du volume total (₦5,8 trillions), validant la stratégie de Kuda sur le segment des PME et des startups.

Sur le volet du crédit, la banque a émis pour ₦16,4 milliards (~10,7 millions USD) de découverts, un chiffre en hausse de 43 % par rapport au trimestre précédent, sur lequel elle revendique une rentabilité nette mensuelle solide.

Retour stratégique sur le marché de la diaspora

Le fait marquant de ce trimestre est la réactivation du service de transferts internationaux de Kuda. Après une suspension due à des enjeux réglementaires, ce retour est hautement stratégique. Il prend la forme d'un portefeuille multidevise permettant pour l'instant aux utilisateurs basés au Royaume-Uni et en Europe d'envoyer des livres sterling (GBP) et des euros (EUR) directement sur des comptes bancaires au Nigeria.

L'objectif est clair : capter une part du gigantesque marché des transferts de la diaspora nigériane, estimé à plus de 20 milliards de dollars par an. Kuda entre ainsi en concurrence directe avec des spécialistes comme Wise, Remitly, et surtout LemFi, une autre fintech nigériane qui cible spécifiquement les besoins bancaires des migrants africains.

Avec cette double offensive, Kuda ne se contente plus d'être une néobanque locale. La stratégie vise à construire une plateforme financière intégrée qui sert les Nigérians au pays comme à l'étranger. En contrôlant l'expérience aux deux extrémités du corridor de transfert, Kuda peut offrir des transactions plus fluides et moins chères, fidélisant ainsi une clientèle à forte valeur.

Ce modèle hybride, à la croisée de la banque du quotidien et du service de transfert international, pourrait devenir un avantage concurrentiel décisif pour dominer le futur des services financiers au Nigeria et au-delà.

C’est tout pour ce numéro 🫡

Restons engagés, continuons à innover et à collaborer pour bâtir ensemble l’avenir des services financiers et numériques en Afrique. À la prochaine édition pour suivre, décrypter et anticiper les grandes évolutions de notre écosystème.

🏃♂️La Team Innogence

👇👇👇👇👇